标榜股份301181上市估值分析和申购建议

发布日期:[2024-01-16] 来源:Kaiyun网页版在线登录入口温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

(一)主营业务,公司主要营业业务为汽车尼龙管路及连接件等系列新产品的研发、生产和销售,基本的产品包括动力系统连接管路、冷却系统连接管路、连接件等。公司专注于乘用车市场的零部件配套领域,为客户提供具有高安全性、重要功能性的核心零部件,系国内少数进入合资品牌整车厂供应体系的汽车尼龙管路优势企业之一。随着汽车节能减排标准日趋提高,涡轮增压技术作为--种有效实现节能减排的技术得以快速推广,涡轮增压车型渗透率不断提升;同时,汽车行业呈现轻量化、环保化趋势,尼龙管路的应用场景逐渐拓宽。公司紧跟行业发展趋势,积极配套涡轮增压车型,凭借进入产业链供应体系的先发优势、逐步积累的技术经验及成本优势,长期同步参与到整车厂商配套零部件的开发,成为国内知名整车厂及优秀零部件制造企业的尼龙管路及连接件供应商,市场影响力与知名度不断提升。

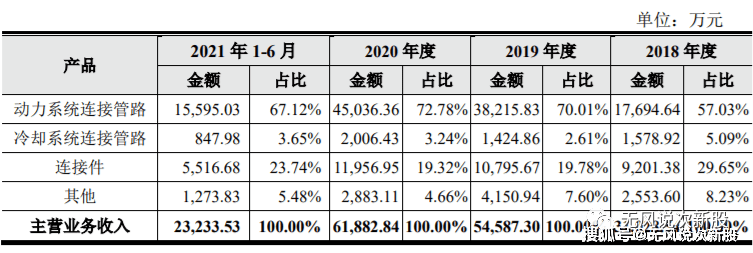

(二)主要产品,公司主营业务为汽车尼龙管路及连接件等系列产品的研发、生产和销售,主要产品有动力系统连接管路、冷却系统连接管路、连接件等。

(一)汽车工业经过 100 多年的发展和演变,已成为当今世界顶级规模、最重要的产业之一,是包括美国、日本、德国、法国在内的众多工业发达国家的国民经济支柱产业,在工业中占有很大比重,并且具有综合性强、产业关联度高、技术方面的要求高、附加值大等特点,对带动工业结构升级和相关产业高质量发展具备极其重大作用。

21 世纪以来,除 2008 年-2009 年全世界汽车产销量受金融危机影响出现下滑外,全世界汽车行业总体维持了增长趋势。全、配套完整的汽车产业体系,在产业规模、产品研制、结构调整等方面实现了跨越式发展,现在已经成为全球汽车工业体系的重要组成部分。特别是近二十年来,随着我国城镇化进程的加快以及居民收入水平的提高,汽车消费需求一直保持快速增长。2009 年起,我国成为世界第一大汽车生产国,并持续保持全世界汽车制造及消费中心的地位。2008 年至 2017 年,我国汽车产量由 934.51 万辆增长至 2,901.54万辆,年均复合增长率达 13.42%,汽车销量由 938.05 万辆增长至 2,887.89 万辆,年均复合增长率达 13.31%。

化、涡轮增压技术和自动变速器技术、混合动力技术、电子控制技术等,其中涡轮增压技术作为经济有效的“节能减排”技术予以重点推广。涡轮增压技术的主要作用为提高发动机进气量,从而提高发动机功率和扭矩,降低发动机能耗。研究表明,涡轮增压技术可实现发动机功率20%~ 30%的提升。随着汽车工业的迅猛发展,石化能源消耗增加及汽车尾气排放导致的空气质量下降、温室效应等问题,在全球范围内引起了普遍关注。由于涡轮增压汽车具有燃油效率高、低排放等优势,美国等成熟汽车市场以及中国和印度等汽车销量增长较快的地区正在越来越多地应用涡轮增压发动机。根据全世界汽车信息平台Marklines数据,2018 年-2020年,国内涡轮增压车型销量分别为757.68万辆、881.37万辆和913.79万辆,市场占有率分别为26.98%、34.20%、 36.10%, 报告期内国内涡轮增压车型销量及渗透率逐步提升。同时,根据霍尼韦尔发布的《全球涡轮增压市场预测》报告,到2021年,全球新销售车辆中将有48%采用涡轮增压技术,我国涡轮增压发动机渗透率还有较大提升空间。未来五年,我国涡轮增压汽车将作为全球涡轮增压汽车市场的主要推动力,继续保持快速地增长态势。

经过百年发展,传统动力(燃油型)汽车结构与技术相对成熟。而汽车软管(以尼龙管、橡胶管为主)属于零部件配套的基础部件,其单车用量处于相对来说比较稳定的区间。根据渤海证券研究所预测,国内汽车软管的市场规模约为150亿元5。在节能减排的产业环境下,尼龙材料因其在重量、耐油性、耐热性等多方面的优越性,备受汽车行业的青睐,尼龙管路的应用场景也逐步拓宽。预计随节能减排的持续推进,尼龙管路在传统动力汽车中的渗透率将慢慢地提高。另- .方面,节能减排推动了汽车行业向新动力方向谋求进-步发展。自2015年以来,我国以电池系统作为动力源的新能源汽车发展迅猛。考虑新能源汽车动力电池及电机系统等新增冷却系统需求增加单车软管用量,预计新能源汽车软管系统的单车价值量约1,000 元。同时,经《新能源汽车产业高质量发展规划(2021- 2035年)》预计,到2025年国内新能源汽车新车销售量将达汽车新车销售总量的20%左右,按照国内乘用车年销量2,000万台测算,我们国家新能源汽车软管市场未来发展空间广阔。

(二)汽车尼龙管路行业,少数外资及合资汽车尼龙管路制造企业长时间占据了绝大部分的市场占有率,主要以邦迪TI、特科拉Teklas、凯塞Kayser、帕萨思PASS、弗兰科希Fraenkisch等知名汽车零部件制造企业及其合资厂商为代表。目前我国汽车尼龙管路行业中没有占据绝对竞争优势的制造企业。同时,汽车整车厂通常实施严格的供应商管理制度,进入壁垒较高。因此,依靠和合资汽车厂商的密切合作,外资品牌厂商占据了大量的市场占有率,而国内自主尼龙管路制造企业只有包括标榜股份在内的少部分生产商能够进入到合资汽车品牌的供应商体系。国内外主要汽车尼龙管生产商情况如下:

报告期内,公司对前五大客户的出售的收益占比分别达80.56%、88.85%、91.84%和88.04%, 客户相对来说比较稳定且集中度较高,根本原因包括:其一,我国汽车工业发展路径造成了汽车整车厂商的集中度较高,而公司与一汽大众、上汽大众等形成了稳定的业务合作伙伴关系,该等客户在国内汽车市场占有率较高,导致公司客户集中度较高。其二,整车厂商往往需要对零部件供应商进行严格的认证过程,在供应商通过认证后双方往往保持很稳定的合作伙伴关系,且整车厂商为保证供货质量与及时性,对具体零部件--般仅向认证后的供应商采购。

公司产品主要配套供应“大众系”EA211、EA888发动机,还有重点的概念新能源汽车MEB平台,公司作为传统汽车配件公司,在细分行业有一定的优势,但是新能源业务没有优势,前景不太乐观,而且21年业绩开始下滑,不建议着重关注,叠加创业板概念,短线亿左右估值,无风建议一般关注,现阶段新股情绪不好,有破发或者微利可能,保守者不建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多

上一篇: 想换低噪音轮胎低噪音轮胎优缺陷了解一下!

下一篇: 传祺gs5价格多少钱